Come calcolare la busta paga

La busta paga è un documento che il datore di lavoro subordinato o parasubordinato (contratti a tempo indeterminato, determinato, contratti a progetto e collaborazioni continuative) è tenuto a consegnare ai propri dipendenti alla fine di ogni mese. In questo documento viene indicato l’importo lordo corrisposto al lavoratore e tutte le trattenute dovute, per la previdenza sociale (INPS), per l’assicurazione sul lavoro (INAIL) e tutte le eventuali detrazioni utili ai fini della dichiarazione dei redditi. Al fine di verificare la congruità e l’esattezza dell’importo netto, corrisposto al lavoratore, la redazione di Uncome.it spiega in questo articolo come calcolare la busta paga.

Passi da seguire:

Per quanto riguarda le voci della busta, che per essere valida deve essere firmata e timbrata dal datore di lavoro, devono essere necessariamente indicati: il nome e il cognome del lavoratore e il tipo di lavoro svolto; il periodo a cui la retribuzione si riferisce; gli elementi che compongono la retribuzione; la posizione Inps su cui si versano i contributi previdenziali; la posizione assicurativa territoriale INAIL; la qualifica ed il livello di inquadramento del dipendente relativi al CCNL applicato; le trattenute previdenziali e fiscali e l’eventuale assegno per il nucleo familiare.

Per quanto riguarda gli elementi o voci di cui è composta la retribuzione occorre considerare, poi, che esistono elementi fissi (paga base, scatti d’anzianità) ed elementi variabili (straordinari, indennità varie, assegni e nucleo famigliare, e valori convenzionali), e che ogni vice contiene una testata, un corpo e un piede.

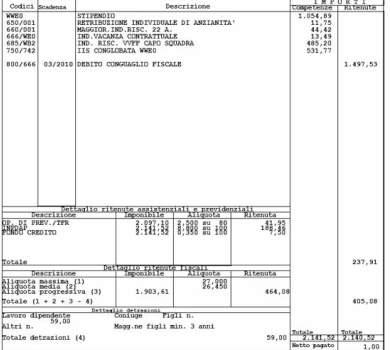

Per il calcolo effettivo della busta paga e dell’importo netto che il lavoratore percepisce, occorre partire dal CCNL (Contratto Collettivo Nazionale del Lavoro) applicato in azienda. Bisogna anche conoscere il periodo di competenza e i giorni effettivamente lavorati, la qualifica, l’inquadramento ed eventuali elementi accessori.

Nel CCNL, come anche nella busta paga spessa, troviamo indicata la retribuzione lorda che si ottiene sommando alla paga base (specificata, secondo il livello, anche nel CCNL) l’elemento distinto della retribuzione (E.D.R.) che corrisponde a una somma pari a 10,33 euro mensili (per 13 mensilità) erogata a tutti i lavoratori che operano nel settore privato.

Da questo importo, detto anche imponibile previdenziale va sottratto un contributo previdenziale a carico del dipendente del 9,19%, dovuto all’INPS, per cui si ottiene: Retribuzione Lorda – (Retribuzione Lorda x 9,19%). Da questa operazione si ottiene l'importo dell'imponibile fiscale, ovvero la parte della retribuzione su cui calcolare l'imposta sul reddito delle persone fisiche.

All’imponibile fiscale vanno applicate le aliquote Irpef e le addizionali Irpef Regionali e Comunali al fine di ottenere l’importo che viene versato all’erario per il pagamento delle tasse. Se si parte da un reddito lordo annuo è opportuno ricordare che le mensilità da considerare (per il lavoro dipendente) sono 13. In ogni caso è opportuno ricordare che le aliquote Irpef sono scaglionate (in modo crescente) in base al reddito annuo.

All’imposta lorda ottenuta dall’applicazione delle aliquote Irpef vanno sottratte le eventuali detrazioni fiscali previste dall’erario. Per conoscerle è opportuno consultare il proprio commercialista o la documentazione fornita, anche sul web, dall’Agenzia delle Entrate. In ogni caso, le detrazioni più comuni sono quelle da lavoro dipendente e quelle per i figli a carico.

Una volta sottratte tutte le detrazioni dall’Imposta lorda, e ottenuta così l’imposta netta, quest’ultima andrà sottratta dal reddito imponibile per permettere così di ottenere il reddito netto ovvero, lo stipendio effettivamente corrisposto e percepito dal lavoratore.

Se desideri leggere altri articoli simili a Come calcolare la busta paga, ti consigliamo di visitare la nostra categoria Lavoro.

{kind=link}